줄기세포치료제의 효능을 높이고, 각 질환에 가장 적합한 질환 특이적인 치료제를 개발하여 치료비용도 줄일 수 있는 줄기세포치료제를 개발하는 것을 목표로 하는 회사입니다.

회사는 기존 농도구배원심분리법의 취약점인 균일하지않은 순도의 치료제 양산을 해결하고자 2002년부터 새로운 분리기술(층분리배양법) 개발을 시작하였고, 2005년에완성하여 국내외 특허를 출원하게 되었습니다.

회사의 주요 사업 분야는 줄기세포치료제와 화장품입니다. 첫번째, 회사의 주요 줄기세포치료제 파이프라인으로는 만성 이식편대숙주질환, 급성 췌장염, 중등증-중증 아토피피부염이 있습니다.

두번째, 탈모완화 기능성 화장품인 ‘이로로 디어스칼프’ 제품을 개발하였습니다.

회사의 원천기술인 층분리배양법을 기반으로 생산된 고순도ㆍ고효능 중간엽줄기세포 치료제를 각각의 질환별로 개발하고 제품을 생산 및 판매하는 제약회사의 사업구조와 회사가 보유하고 있는 플랫폼 원천기술을 이용하여 개발한 제품을 질환별, 국가별로 기술을 수출하는 바이오텍의 사업구조를 동시에 가지고 있습니다.

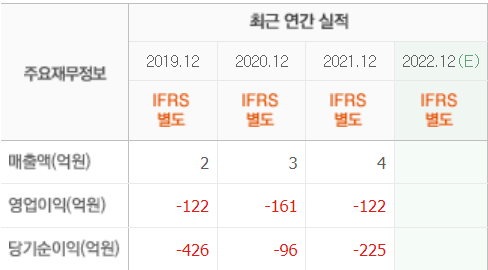

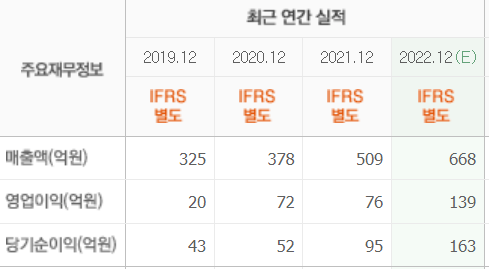

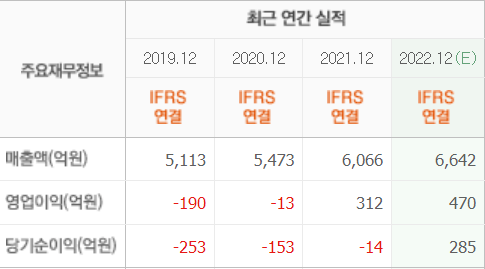

실적분석

화장품 부문의 내수 매출 확대와 라이선스 수익 확보에 따라 위탁개발 매출 미발행에도 전년동기대비 매출규모 확대.

매출원가 증가에도 경상연구개발비 및 연구비, 지급수수료 감소로 영업손실 폭은 전년동기대비 축소되었으나 지분법투자손실 확대로 순손실 확대.

화장품 시장 회복에 따른 내수 매출 확대 기대되며 꾸준한 라이선스 수익 확보, 아토피피부염 줄기세포 2상 임상 진행 등에 따라 외형 성장을 통해 점진적으로 영업수익 확보할 듯.

종합의견

상장이후 줄곧 내리막을 걷던 주가가 하락세를 멈추고 최근 횡보를 지속하고 있습니다. 대규모 적자를 기록하고 있는 점은 위험 요소입니다.

하지만 바이오 업종의 종목들은 미래 신약 가치로 평가를 받기 때문에, 투자에서 크게 고려할 요소는 아닙니다.

회사는 바이오벤처1세대 기업으로 1995년부터 프로바이오틱스 유산균의 연구개발, 배양, 발효생산 기술을 바탕으로 원말제품 및 완제품을 B2B 및 B2C채널을 통하여 국내외 판매(수출포함)를 진행하고 있습니다.

회사는 NGS검사를 통해 개인별 맞춤형 프로바이오틱스 사업인 ‘쎌바이옴’을 런칭하였으며,이는 획일화된 상품보다는 개인별로 필요한 균주를 선별하여 제공할 수 있는 미래의 중요한 사업군입니다.

또한, 2020년 식품의약품안전처에서 발간한 ‘2020식품등의 생산실적’기준 프로바이오틱스 유산균분야에서 대한민국 수출 No.1의 기록을 지속 유지하고 있습니다.

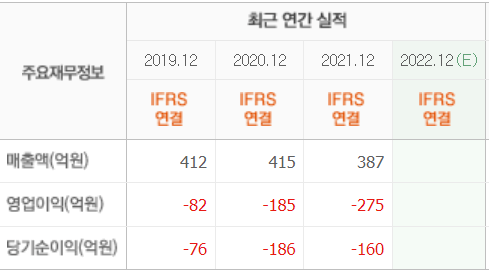

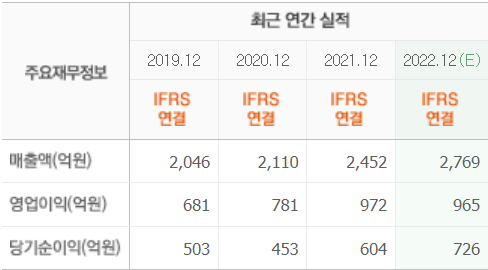

실적분석

LP, BG, LO 등 원말사업부문의 부진에도 주요 유산균인 듀오락골드 등의 완제품사업부문 성장에 따라 외형은 전년동기대비 확대.

원가율 상승에도 판관비 부담 완화로 영업이익률은 전년동기대비 상승하였으며 대규모 외환관련 이익 및 이자수익 증가로 순이익률 상승, 양호한 수준.

프로바이오틱스 시장의 경쟁 심화에도 시장 내에서의 경쟁력을 확보하고 있는 가운데 환율효과 등을 통해 외형 성장이 전망되는바 수익률 상승세가 이어질 듯.

종합의견

바이오 회사임에도 불구하고 주로 건강식품 등에 집중함으로써 우수한 실적을 기록하고 있는 것이 눈에 띄는 회사입니다.

2021년에는 순이익이 100억원을 넘어서고 있고, 배당도 꾸준히 진행하고 있어 눈여겨볼만한 회사입니다.

다만 단기적으로는 조정세를 보이고 있어, 상단 이평선을 뚫고 올라갈 때 매수 관점에서 접근하는 것이 좋아보입니다.

3. 진원생명과학

주요사업

회사의 바이오의약품 사업은 바이오의약품 CMO사업과 차세대 바이오신약 개발사업으로 구분합니다.

바이오의약품 CMO사업은 임상 및 비임상 시험에 필요한 유전자치료제 및 DNA 백신의 원료인 국제규격(cGMP) 플라스미드(Plasmid) DNA 제품을 2008년 6월 미국에설립한 현지법인인 VGXI, Inc.에서 생산하여 해외 판매지점인 VGXI USA를 통해 판매하고 있습니다.

신약개발사업은 핵산 기반 바이오 신약과 항염증 치료 신약으로 나눌 수 있습니다.

핵산기반 바이오 신약은 DNA 기반 의약품과 RNA 기반 의약품으로 나눌 수 있으며, 치료 목적에 따라 핵산 기반 백신, 핵산기반 유전자의약품으로 구성되어 있습니다.

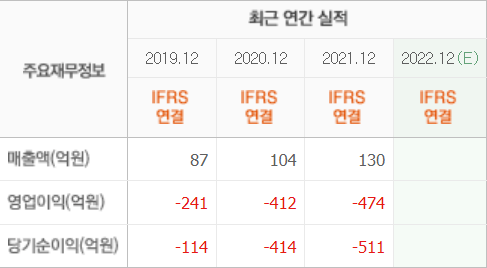

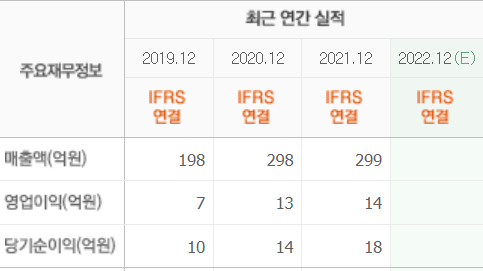

바이오 사업부문의 성장과 바이오케미컬 부문의 수주 증가로 2공장을 신설한바 고마진 뉴클레오시드 생산이 확대되어 양호한 외형 성장 및 수익성 상승세가 지속될 것으로 보임.

종합의견

급격한 실적 개선이 돋보이고 있는 종목입니다. 2021년에는 전년대비 약 30% 가까운 성장률을 보였고, 2022년에도 20%가 넘는 성장률을 기록했을 것으로 전망되고 있습니다.

영업이익률도 13%를 상회하는 등 매력적인 모습을 갖추고 있습니다. 하지만 최근 주가가 급락하면서 투자자들의 외면을 받는 중이라 지켜볼 필요가 있습니다.

7. 휴젤

주요사업

회사는 클로스트리디움 보툴리눔이라는 미생물을 기반으로 A형 보툴리눔 톡신을 활용한 바이오의약품을 연구개발 및 제조하고 있습니다.

보툴리눔 톡신은 근육 이완작용을 이용해 눈가의 근육이 떨리는 눈꺼풀경련을 치료하다가 눈가나 미간의 주름도 없어지는 것에 착안해서 오늘날 주름치료제의 대명사처럼 쓰이고 있습니다.

주요 제품들의 경우, 질병ㆍ질환의 치료보다 성형ㆍ미용 목적으로 사용 빈도가 높기 때문에 치료목적의 의약품 대비 경기 침체 시 매출이 감소될 수 있다고 추측하는 것이 일반적입니다.

회사는 대만 시장 내 효율적 마케팅 전개를 위해 현지업체와 합작법인을 설립하였으며 향후 기허가 받은 톡신 외에 필러 및 화장품 등 회사의 다양한 제품을 합작법인을 통해 직접 판매하며 대만 Medical Aesthetics 분야를 선도하는 기업으로 역할을 강화해 나갈 예정입니다.

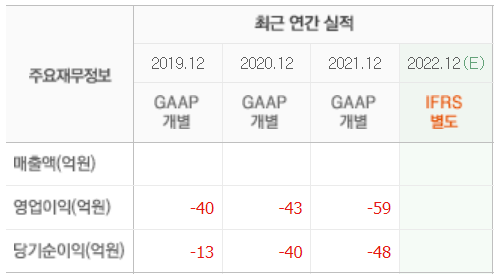

실적분석

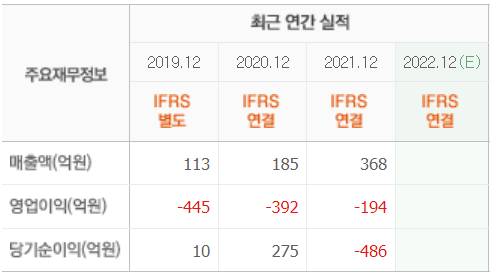

아시아 시장 부진에도 국내, 미주, 유럽 및 중동 지역에서 필러와 화장품, 용역 매출 호조에 따라 톡신 및 의료기기 수요 부진에도 전년동기대비 외형 신장.